来源:深氢财经

产品单一、消费群体单一、直销力量弱,卡游还有很多关要过。

今年4月,卡游——这家在集换式卡牌领域曾一路高歌猛进的行业翘楚,再度向港交所发起冲击。

2024年,卡游全年营收实现100.57亿元,较2023年同比增长278%,创历史新高,经调整净利润为44.66亿元。

按2024年商品交易总额计,卡游在泛娱乐产品行业及泛娱乐玩具行业中市场份额分别为13.3%和21.5%;在泛娱乐玩具行业集换式卡牌领域市场份额更是高达71.1%,在泛娱乐行业中多项指标排名第一。然而,营收强力增长的卡游也面临着不少棘手问题。

业务过度依赖单一品类、过度依赖大热IP、监管收紧等问题,正制约着处于关键转型期的卡游。未来想要在泛娱乐市场走的更远,卡游就不得不思考如何才能实现突破等问题。

1

营收深受IP热度影响

在卡游走红的前几年,IP的火热程度几乎决定了公司整体的营收。2022年,得益于奥特曼卡牌销售的火爆,卡游总收入大幅跃升至41.31亿元。

然而2023年随着市场热度的减退,奥特曼IP产品收入下滑,公司总收入也随之降至26.62亿元。

为了降低收入波动性,卡游采取了增加IP数量的策略,以减少对核心IP的过度依赖。从2022年至2024年,卡游的核心IP数量从30个增加到了70个。

增加IP策略的效果立竿见影,同年,卡游旗下围绕相关IP展开的卡牌产品,贡献了81.5%的营收,达到82亿元。值得一提的是,其中小马宝莉卡牌在2024年风靡市场,深受消费者喜爱。

尽管卡游未具体披露小马宝莉对公司收入的贡献情况,但其重要性不言而喻。

可以看出,卡游收入的涨跌直接与IP的市场火爆程度息息相关。

尽管卡游公司多方押宝,但收入来源仍然高度集中于几个核心IP。

招股书显示,在2022年至2024年期间,来自奥特曼、小马宝莉、叶罗丽、蛋仔派对等五大IP主题产品的收入分别占同期总收入的98.4%、89.9%及86.1%,形成“伪多元化”困局——头部IP的虹吸效应反而加剧了资源分配失衡,中小IP开发投入不足,难以形成有效补充。

作为国内卡牌赛道的头部玩家,非独家授权IP模式曾助力卡游快速抢占市场,但当前卡游也正面临由此带来的多重风险和发展制约。

一方面,非独家授权模式导致同质化竞争加剧,如集卡社、华立科技等竞品通过相同IP推出竞品卡牌,分流市场份额。

另一方面,授权费用吞噬利润空间。2022-2024年,卡游支付给IP授权方的费用分别为2.11亿元、1.54亿元、7.68亿元,2024年同比暴增399%,远超同期28.3%的营收增速。

授权费用占营收比重从2022年的5.1%跃升至2024年的7.6%。

不仅如此,招股书披露,未来三年将有89份IP授权协议到期(2025年38份、2026年39份、2027年及之后12份),若核心IP续约失败或授权费大幅上涨,卡游可能被迫放弃部分产品线,直接影响年收入。

甚至如未来三年核心IP续约谈判失利,卡游将面临年收入数十亿元的缺口。

据封面新闻报道,对于IP的高度依赖之下,2023年初卡游还曾陷入“经典奥特曼”之间的侵权纠纷并最终败诉,但同时也在打造自己的原创IP“护城河”,2023年4月推出首款卡游三国IP产品。卡游称,如果公司未能以有利条款取得、维持或重续IP授权安排,或IP合作伙伴未能维持及保护其IP,公司业务、财务状况及经营业绩可能会受到重大不利影响。

2

上市在即 隐忧依然不少

卡游的风光背后是营销结构的失衡与单一,夺人眼球的营收额掩盖不住暴露出的问题。

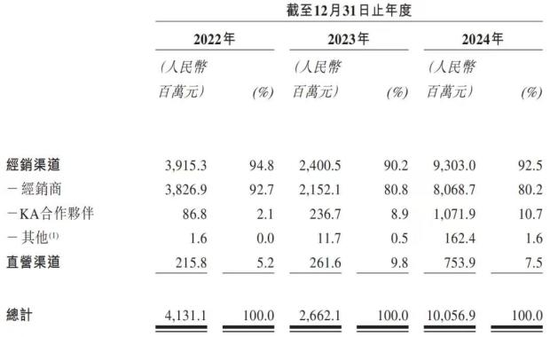

首先是销售过度依赖大经销商。根据招股书,2022年至2024年,经销商为卡游贡献了大部分收入,分别为38.27亿元、21.52亿元和80.69亿元,占总营收的比例分别为92.7%、80.8%和80.2%。

相比之下,直营渠道的收入占比分别5.2%、9.8%和7.5%。差距十分明显。

(卡游招股书)

某头部文具连锁渠道数据显示,2024年卡游卡牌SKU数量同比下降42%,而竞品集卡社的“斗罗大陆”IP卡牌铺货率却提升300%,部分渠道商的转向,倒逼卡游降价促销,进一步压缩利润。

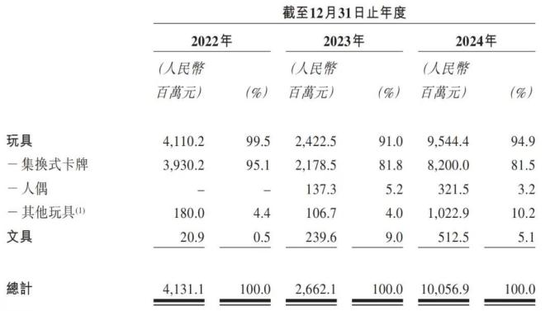

其二是业务结构单一。按照业务构成,卡游拥有玩具和文具两大业务板块,其中玩具业务细分下的集换式卡牌业务收入独领风骚。

2022年至2024年,集换式卡牌收入分别为39.30亿元、21.79亿元和82.00亿元,占总营收的比例分别为95.1%、81.8%和81.5%,是绝对的创收主力。

(卡游招股书)

一旦集换式卡牌市场出现波动,卡游的营收与利润将首当其冲受到影响。

其三是产品形态单一。卡游卡牌以实体卡为主,玩法局限于收集、交换与对战,缺乏数字互动与沉浸式体验。

市场竞品泡泡玛特通过盲盒APP实现AR互动、线上抽卡,而卡游的数字化进程相对滞后。2024年中国泛娱乐玩具行业复合年增长率达15.8%,其中数字集卡、智能玩具等新兴品类增速更快,卡游的传统卡牌模式不乏被替代的风险。

最后是用户群体单一。卡游以未成年人尤其是小学生为核心客群,这一市场定位虽助力其前期快速崛起,但也带来诸多争议。

卡游的卡牌盲盒销售模式易引发未成年人赌博心理,影响身心健康,媒体对此多有报道,监管层面也不断施压。

2023年市场监管总局发布《盲盒经营行为规范指引(试行)》,禁止向未满8周岁未成年人销售盲盒 ,家长群体对“卡牌成瘾”的抵制已演变为一项社会热点议题。

在黑猫投诉 【下载黑猫投诉客户端】平台上,存在针对卡游的相关投诉,部分投诉内容涉及拒绝未成年退款以及诱导未成年人消费等问题。一些家长反映孩子在未经家长允许的情况下使用家长账户购买卡游的卡牌产品,而在家长要求退款时遭遇拒绝。

更严峻的是,随着首批卡游用户步入高中,其消费偏好正从“收集卡牌”转向“潮玩手办”,而卡游针对14岁以上群体的产品线(如“卡游三国”系列)收入占比较低,形成用户代际断层,这可能对卡游的销售产生不小的冲击风险。

3

面对质疑与上市压力卡游成为没有退路的“过河卒”

据深圳商报报道,2021年6月,卡游接受了红杉中国、腾讯分别出资1.05亿美元、3000万美元以A轮优先股方式入股。根据彼时的对赌赎回条款,如果卡游未能在优先股发行之日起第5年完成上市,则卡游需要“连本带利”回购这些股份,回购价格相当于股份发行价减去已派发股息即补偿,以及每年按照8%的利率计算的应计利息。

也就是说,如果本次冲击上市失败,卡游不仅要赎回1.35亿美元的优先股,还要赔付约5200万美元的利息。如果从红杉及腾讯入股的2021年往后推算五年,2026年6月上市对赌协议的限期将至,卡游几乎已成为没有退路的“过河卒”。

距离初次申请失败后,时隔一年,卡游曾经暴露出的一些问题依旧没有解决。原创IP乏力,业绩增长一直乘外部大热IP的东风,难以扩大品牌影响,给他人做嫁衣的同时,自身面临利润下滑的风险。

2024年,监管进一步加紧,中国证监会重点关注其数据出境安全和未成年人信息保护,要求补充说明如何落实《数据安全法》《儿童个人信息网络保护规定》等法规。尽管卡游在招股书中承诺加强年龄验证机制,但媒体调查显示其线下门店仍存在未成年人随意购买盲盒的现象,监管信任仍然是待修复状态。

在新规出台后,卡游营收应声而落。2023年6月《盲盒经营行为规范指引》实施后,卡游2023年下半年营收同比暴跌46.6%,其中一个原因在于政策禁止向8岁以下儿童销售盲盒,直接打击其主力消费群体。

尽管卡游声称已调整销售策略,但实际执行效果存疑,网络平台关于未成年人退款的投诉仍居高不下,学生的心头好成为了家长不满的来源,纷纷质疑,引起了媒体关注。

2024 年中国集换式卡牌市场规模为 263 亿元,卡游凭借 71.1% 的市场份额在中国集换式卡牌领域排名第一,然而,高市场占有率也意味着卡游的扩张空间已极为有限。

种种掣肘之下,若要实现可持续增长,卡游必须要尽快寻找新的增长点。

要知道,近来港股市场对玩具企业估值高度分化,一旦此次IPO失败,卡游公司需支付巨额回购款,现金流将面临巨大的压力,融资渠道也会进一步收紧。

因此,对卡游而言,从IP运营、渠道升级、合规治理三方面破局和上市募资一样,都是发展的当务之急。

还木有评论哦,快来抢沙发吧~